传统航煤、柴油大幅上涨,生物燃料价格走势为何加速分化?

中东地区战争引发的化石燃料价格大幅上涨,与同期西北欧生物燃料价格相对温和的变化形成鲜明对比。这一差异凸显了化石燃料市场与生物燃料市场在基本面上的显著不同,也进一步强调了在交通燃料中对生物组分进行定价时,采用能够真实反映市场供需状况的定价机制的重要性。

地缘紧张局势以及关键贸易航道受阻,扰乱了全球化石燃料市场;而生物燃料市场仍主要由各国国内可再生燃料政策引导,同时也需应对自身独立的供需基本面。

绝对价格百分比变化

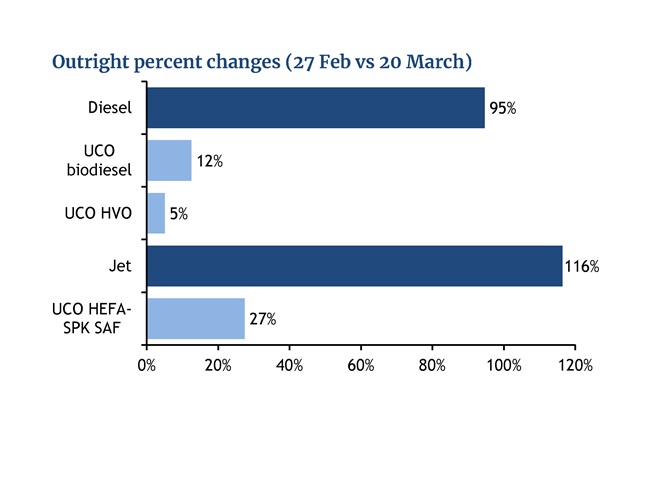

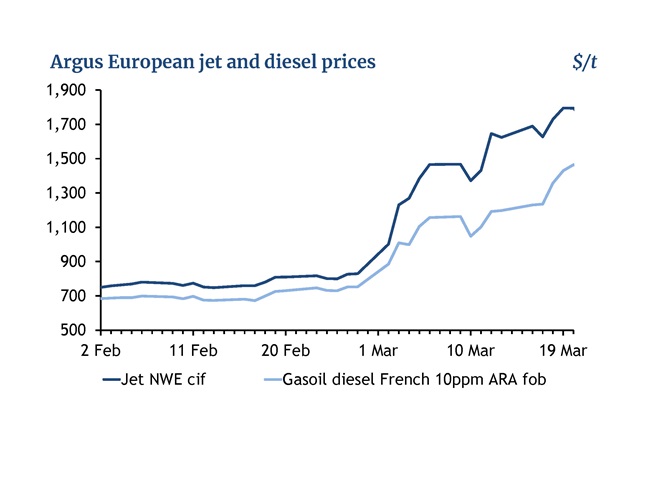

2月27日至3月20日,柴油价格上涨约95%;同期航煤现货价格涨幅更为显著,涨幅超过一倍,并于3月19日触及1795美元/吨的历史新高。

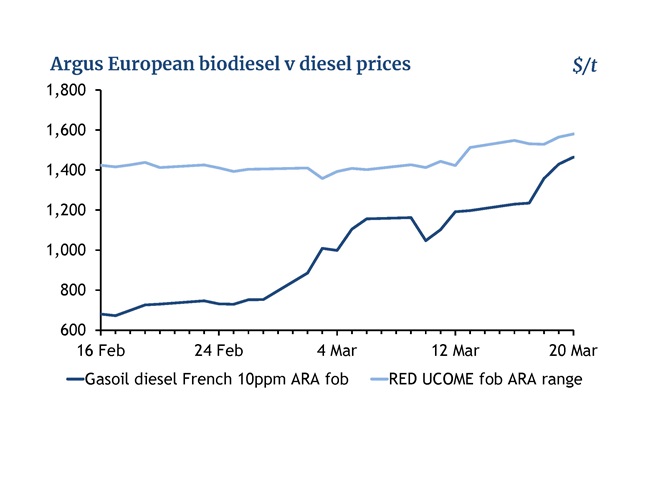

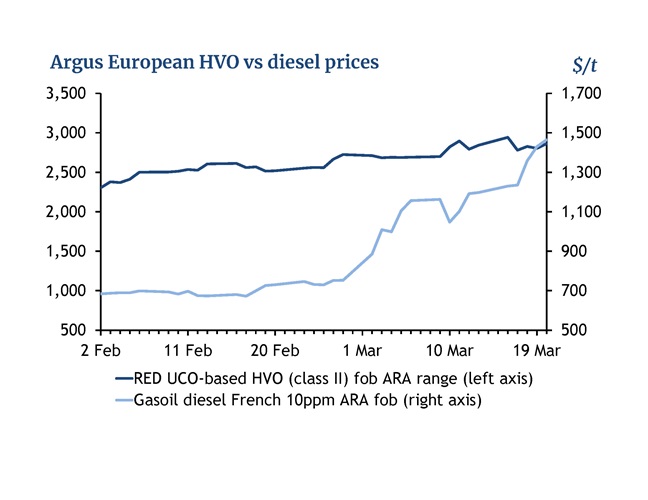

与此同时,以餐厨废油UCO为原料的脂肪酸甲酯生物柴油对柴油的升水下降了55%,但其绝对价格在2月27日至3月20日期间仅上涨12%。以UCO为原料的加氢植物油HVO对柴油的升水在3月20日前较战前水平下降约23%,而其绝对价格仅较2月27日上涨5%。

生物燃料升水的下降在一定程度上抵消了化石燃料体系价格的快速上涨,但其绝对价格仍明显受到欧盟特定可再生能源政策的影响。例如,3月17日,所有HVO的绝对价格均出现下跌,原因是德国决定将新版欧盟可再生能源指令RED III的国内转化以及国内温室气体配额机制从原定于3月19日的议会审议议程中撤出,使实施时间表变得不明确,并令2026年的生物燃料需求前景存在不确定性。与此同时,德国还扩大了其认定为用于HVO生产的先进原料清单,增加了可用于履行国家义务的原料种类。但在随后几天柴油价格大幅飙升时,HVO的绝对价格表现得明显更加稳定。

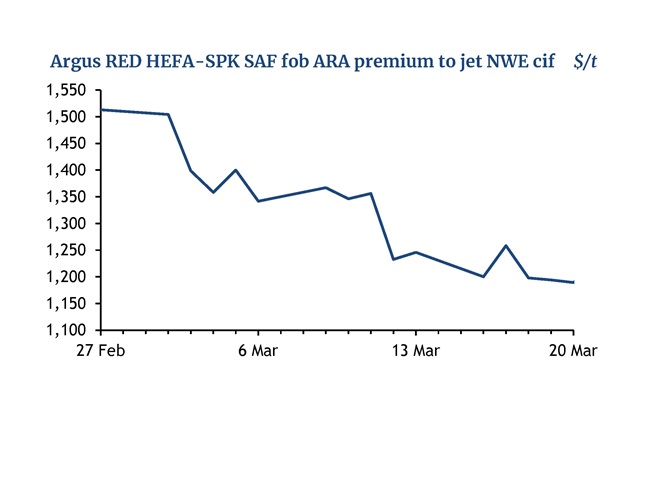

HEFA‑SPK路径下的可持续航煤SAF在2月27日至3月20日期间其绝对价格上涨了27%,乍看之下似乎成为欧洲生物燃料体系中的一个例外。但若进一步观察其相对于西北欧航煤现货货物价格的价差,情况则与其他生物燃料类似。受冲突影响,航煤成为中质馏分油中受冲击最为显著的品种,自2月27日以来多次刷新历史高位,到3月20日较战前水平上涨约116%。

全球约20%的航煤贸易以及欧洲约50%的航煤供应需经过霍尔木兹海峡。来自航煤体系的压力外溢至SAF市场,叠加其自身的支撑性基本面因素,进一步推高了价格水平。

欧洲HEFA‑SPK在3月和4月的供应显得相对紧张,原因包括现货采购略有增加、部分生产装置进入检修期、来自亚洲的进口节奏放缓,以及欧洲生产商更多将产能转向HVO生产。此外,运费上涨也推高了进口HEFA‑SPK新船货的成本。

HEFA‑SPK SAF与HVO均通过油脂的加氢处理工艺生产,但HEFA‑SPK需要额外加工步骤,生产成本更高。即便如此,由于仅2%的掺混强制比例、不同的税收处理方式以及相对充足的供应,自2025年欧盟和英国SAF强制政策实施以来,HEFA‑SPK价格往往低于HVO,促使生产商在条件允许的情况下尽可能最大化可再生柴油产量。

尽管HEFA‑SPK SAF的ARA离岸价格区间基准自2月27日以来上涨27%,但其相对于航煤现货价格升水自战争爆发以来已收窄320美元/吨以上,降幅约21%。