European bulk alloy market participants are preparing for a dreary third quarter as low demand from steelmakers stymies any hopes of a significant price recovery until September.

Some sellers were cautiously optimistic that spot bookings would start picking up in late April as lockdown measures began to ease, but demand has remained sluggish. And with summer approaching, estimates for a market revival are being pushed back to September-October, market participants said.

"There's not much chance of prices rising at the moment if steel plants are at such reduced rates. And with everyone getting ready for summer, I think there's a real risk that prices might come down more," one market participant said. "Some customers have already warned us that their requirements for the third quarter will be lower than normal, we're expecting June and July to be tough," another said.

European spot trade has not ground to a halt, with occasional deals still being done across the region. But most enquiries are for lower volumes and only prompt delivery as consumers require only slight top-ups, with multiple bulk alloy sellers yet to receive any spot enquiries for third quarter delivery.

Spot prices are also being skewed by other factors symptomatic of the challenging environment, with some suppliers willing to sell at steep discounts in order to liquidate their position and generate cash flow. Tight supply of certain material has resulted in some higher-priced spot bookings, such as in the medium carbon ferro-manganese market, which has seen price indications for some grades jumping as high as €1,450/t ddp this month — at clear odds with the overall downtrend in Europe's bulk alloy markets. Availability of high carbon ferro-manganese in Rotterdam has been tight throughout May, but not enough to offset low demand, with prices assessed at €970-1,020/t ddp yesterday — down from €1,010-1,080/t at the start of May.

Chinese bulk alloy prices have rebounded this month because of tight supply and rising domestic demand after the easing of national lockdown restrictions. But these price gains are not translating to Europe, where countries are only just starting to navigate their emergence from lockdown.

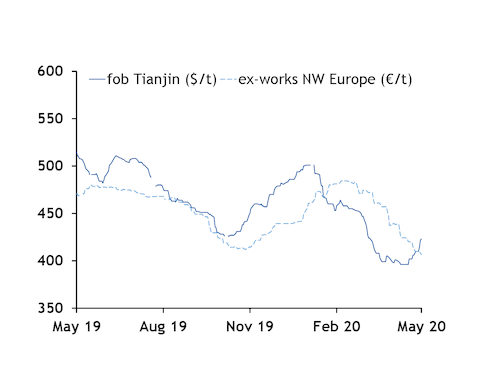

The divergence of the European and Chinese markets is demonstrated by hot-rolled coil (HRC) steel prices (see chart). The Argus northwest Europe HRC price has fallen since mid-March, shedding a further €1.50/t yesterday to reach €406.50/t ex-works — down from a year-to-date high of €485/t ex-works on 27-38 February. By comparison, the fob Tianjin HRC assessment sank from late January until late April, but began to rise on 7 May, standing at $423/t today.

The northwest Europe index has fallen by €17.50/t since 6 May, while the fob Tianjin price has risen by $27/t.

Supply response

European bulk alloy producers have taken steps to reduce output, in some cases aligning it with maintenance and upgrades.

Amongst these, Norway's Elkem will be taking a silicon furnace off line for three months from June to carry out an upgrade to reduce emissions. Madrid-based Ferroglobe is understood to be operating at reduced capacity, after suffering multi-million dollar losses in 2019.

"Producers have been faster to adjust this time. They didn't cut supply quickly enough last year and prices went very low," one trader said, pointing to 2019's ferro-silicon price drop in September-October. The Argus assessment for 75pc Si ferro-silicon hit a 2019 low of €880-920/t ddp northwest Europe on 23 October, compared with €1,280-1,350/t ddp a year earlier.

But some market participants believe there is scope for further production cuts, and argue that they are necessary to stave off significant summer price cuts — particularly in the face of aggressive competition from bulk alloy exporters in Brazil, Malaysia, Russia and India. European buyers have not shown much interest in these alternative suppliers so far, but there are some concerns that competitive overseas offers could be tempting, cited this week at around $930/t cfr for Brazilian 65pc grade silico-manganese. This compares with mainstream European silico-manganese prices at €970-1,020/t ex-works for 65pc grade.

Market participants also note an increase in Kazakh-origin ferro-silicon circulating the market lately — albeit at lower prices than standard grade material — attributing it to the ramp-up of Kazakh firm YDD Corporation's Karaganda operation.

Prices have fallen into uncomfortable territory for several European sellers. One ferro-silicon supplier said sales are not viable for him now that some buyers are pushing for below €1,000/t ddp, and as a result he is holding back until prices strengthen.

Manganese alloy producers are also being squeezed from the feedstock side, with some saying that current ore costs are making it uneconomical to produce silico-manganese for sale in Europe. Cif China manganese ore prices have risen as Covid-19 restrictions reduce supply from Australia, Gabon and South Africa. Argus assessed cif China prices for 44-46pc Mn manganese ore at $6.20-6.35/t on 21 May, up from $4-4.15/t at the start of 2020.

Europe's ferro-chrome market appears to have stabilised after a choppy few weeks, which saw the Argus assessment for low-carbon material hit its lowest price since May 2008 on 30 April, at $1.30-1.40/t lb ddp northwest Europe. This drop was in part related to falling demand amid the Covid-19 pandemic, but was also underpinned by pre-existing structural shifts in the market.

Low carbon ferro-chrome prices have since crept up, assessed yesterday at $1.45-1.58/lb ddp, with sentiment getting a slight boost from Turkey's Etimet cutting production. But the market is still down significantly from $1.85-1.98/lb a year ago.

High carbon ferro-chrome prices are now pegged at 84-93¢/lb ddp northwest Europe, up from a year-to-date low of 72-78¢/lb in late January but down from 94-98¢/lb a year ago.