Steam cracker capacity addition: relief in sight

Global steam cracker operating rates have been trending downward from 89pc in 2018 to 79pc in 2023, driven by the combination of high-capacity increase and slower economic growth in recent years.

In Argus's latest Ethylene Analytics, a recovery is forecast to take place in the coming years as the recent wave of new capacity cools off, absorbing demand growth before the second wave of capacity addition outgrows demand from 2027-2029. This recovery is based on a modelled assumption of modest growth in the global economy and a slowdown in capacity expansion. Historically, olefins demand growth has trended in line with GDP growth on a global basis; in recent years this relationship has disconnected. This was a result of the imbalance between the service and manufacturing industries, but we anticipate the trend will revert sooner or later moving forward.

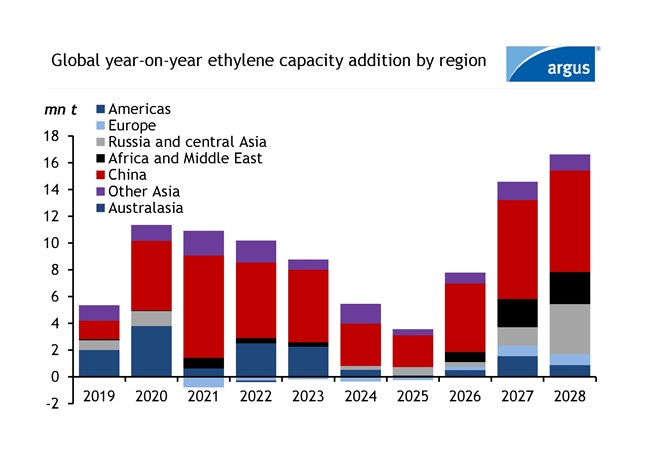

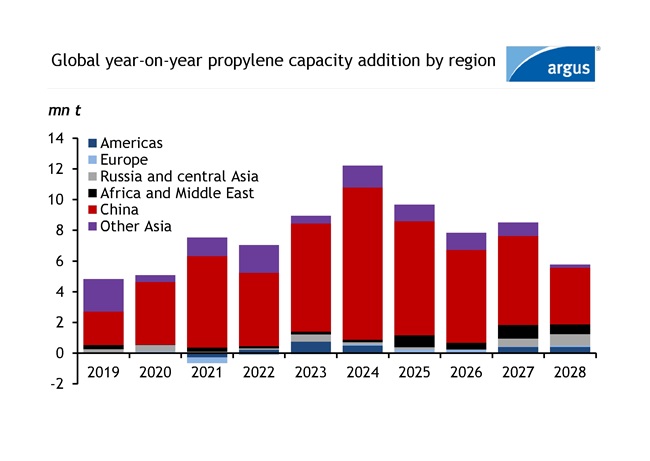

The petrochemical industry is experiencing high levels of upcoming capacity over the next five years. On a global level, ethylene and propylene capacity is expected to increase by 47.4mn t (4pc) and 44.0mn t (5pc), respectively, over the next five years while global capacity growth from 2018 to 2023 averaged at 4.5pc/yr for both ethylene and propylene. Most investment in ethylene production has gone into steam crackers where ethylene is the main product and propylene is produced as a co-product. Propylene will see a high-capacity increase from not only steam crackers but also from propane dehydrogenation (PDH) projects, which will delay the recovery of global propylene operating rates.

The first wave of ethylene capacity addition is cooling off, but a second wave is expected to kick off in 2026. However, propylene is currently undergoing its wave of capacity addition before seeing a slowdown from 2028 onward. On the propylene side of the olefins chain, 50pc of the upcoming capacity will come from PDH, 34pc from steam crackers and the rest will be a combination of sources from refinery, coal, and methanol.

Operating rates in all regions are being negatively impacted by the combination of high-capacity increase and slower global economic growth. Olefins demand has experienced slower growth over the past two years, with negative growth in 2022 as a result of high inflation and lower consumer spending.

Based on current market fundamentals there have been project delays across most regions and also rationalisation from uncompetitive units. With steam crackers running at lower-than-normal operating rates, rationalization of capacities is a significant unknown as what assets are to shut down are dependent on many factors such as company financials, politics, and integration factors. This makes the rationalization of specific units tough to predict.

As western nations are experiencing slower GDP growth, developing nations will be the key regions for olefins growth. We are seeing a slowdown in Chinese and northeast Asian GDP, but south Asian GDP has been holding strong. Polymer demand, which accounts for more than half of olefins consumption will be the main driver of olefins demand (65pc of ethylene gets consumed into PE and 71pc of propylene gets consumed into PP globally). From a supply perspective, 17pc (8mn t) of all upcoming cracker projects have yet to start construction, which will give operating rates a boost if delayed. Given the slowdown in global economic growth in the past two years, high interest rates, and inflation, the overall outlook is fairly bearish. Consumer spending, household disposable income, economic growth, project timelines, and rationalization from uncompetitive production facilities will be the main indicators of how quickly it will take for operating rates to recover.

Current announced projects

In the past five years, most steam cracker capacity increases took place in China and the trend is expected to persist over the next five years based on announced projects, but most regions are investing. Other Asian countries such as India, South Korea, Vietnam, and Indonesia are also investing. A total of 25.6mn t and 32.9mn t of ethylene and propylene capacity is expected to come online in China over the next five years. Below is the summary of upcoming stream cracker projects globally.

Chinese projects that are currently under construction include Wanhua Chemial, Yulongdao Refining & Petrochemical, Sinopec, Jilin Petrochemical and more. Joint venture steam cracker projects in China between domestic producers and multinational corporations have also started construction which includes Sabic-Fujian Petrochemical, Ineos Sinopec Tianjin, Shell CNOOC Petrochemical, BASF Zhanjiang, and ExxonMobil. These projects will increase ethylene capacity by 21.8mn t over the upcoming five years. Asian nations excluding China includes S-oil South Korea, Hindustan Petroleum India, Lotte Chemical Indonesia have also started construction which totals 5.2mn t of ethylene capacity.

Borouge, SATORP and a joint venture between CP Chem and Qatar Energy in the Middle East are also investing in new crackers with a total capacity addition of 5.2mn t. In Europe, Ineos Project One and PKN Orlen have announced projects while Sabic UK invested in a green project. The Sabic project involves restarting and converting its current cracker to run on hydrogen.

Russia has steam cracker projects slated to start up in the five-year span, including Nizhnekamskneftekhim, Irkutsk Oil, Baltic Chemical, and Amur GCC while Uzbekistan has also announced an expansion from Gas Chemical Complex. North America has three projects slated to come on over the next five years that will increase its capacity by 3.6mn t. North American projects include Shintech US, Joint venture CP Chem Qatar Energy, and Dow in Canada.

Argus’s Ethylene Analytics includes a global plant-level capacity dataset detailing expected project timelines.

Author: Dhanish Kalayarasu

Date: 15/05/2024

Spotlight content

Related news

Metanol: Mercado se ajusta à nova dinâmica no spot

Metanol: Mercado se ajusta à nova dinâmica no spot

Sao Paulo, 29 December (Argus) — Novos fluxos de importação de metanol a partir de Rússia e Omã em 2025 aumentaram a competitividade do produto colocado no mercado à vista. Negociações por descontos maiores nos contratos de fornecimento, no entanto, devem limitar avanços mais significativos do spot no próximo ano. O aumento na diferença de preços entre contratos para pronta-entrega e entregas a termo tem levado usinas de biodiesel a negociarem descontos maiores. O segmento representa cerca de metade das aquisições de metanol no país. Até a reta final de 2025, o padrão para negociações utilizado pelas usinas era de descontos médios de 44pc em relação aos valores estabelecidos pelos principais fornecedores. Os produtores de biodiesel agora reivindicam descontos próximos a 50pc ou mais, em movimento que deve se estender por 2026. Parte das usinas de biodiesel tem intenção de aumentar a parcela de compras no mercado à vista e buscam aproveitar as oportunidades de preço que se apresentaram recentemente. Os volumes via contrato ainda representam a maior parte do mercado. A diferença de preço entre as duas modalidades mais que dobrou entre junho-dezembro, avançando de R$436/t para R$928/t, mostram os indicadores da Argus. Produtores de metanol argumentam que os níveis praticados no mercado à vista são insustentáveis para a manutenção das operações no médio ao longo prazo. A retração dos preços no spot é atrelada a uma sobreoferta de metanol devido à entrada de novas origens. O fortalecimento no combate a fraudes, atraso na implementação dos novos mandatos de mescla de biodiesel e uma desaceleração maior que a esperada nas vendas de biodiesel contribuem para a sensação de excesso de produto disponível. Cargas provenientes de Rússia e Omã começaram a chegar aos portos brasileiros em maio. Até novembro, foram contabilizadas 72.574 toneladas (t) de produto nacionalizado, segundo dados do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Mdic). Isso representa 7pc do total de 1,0 milhão de t importadas no período. As usinas de biodiesel não acompanharam o aumento nas importações de metanol. Em parte, produtoras foram afetadas pelo atraso na alta da mescla para 15pc de biodiesel (B15), inicialmente esperada para março, mas efetivada somente em agosto . A demanda das usinas por metanol cresceu 2,5pc entre janeiro-outubro, na comparação com o mesmo período do ano anterior, segundo dados da Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP). Os desembarques nos portos brasileiros avançaram 6,1pc, conforme dados da plataforma especializada no monitoramento de navios Kpler. A operação Carbono Oculto contribuiu para afetar o balanço entre oferta e demanda, retirando do mercado parte de um volume com destinação irregular. Deflagrada no fim de agosto , a operação desvendou um esquema bilionário de lavagem de dinheiro e adulteração de combustíveis que envolvia a importação ilegal de metanol por meio do porto de Paranaguá. Oferta e demanda Participantes de mercado esperam um novo atraso no aumento do mandato de mescla do biodiesel em 2026. Produtoras de metanol relatam que as negociações por renovações de contratos para fornecimento de gás — principal matéria-prima para produção de metanol — estão atrasadas em Trinidad e Tobago, oferecendo menor clareza de preços à frente. A relação entre Estados Unidos-Venezuela, diante da mobilização de forças militares norte-americanas no Caribe, e uma eventual retirada das sanções da Europa e dos EUA contra a Rússia também seguem no radar. O fluxo de metanol entre Rússia-Brasil se desenvolveu após o fechamento do mercado europeu para o país em conflito com a Ucrânia. Distribuidores de produto russo argumentam que a rota para o Brasil está consolidada. Carregamentos de Trinidad e Tobago, Venezuela e Rússia corresponderam a mais da metade do metanol que desembarcou no Brasil em 2025. Empresas com base nas mesmas origens de importação atuais, que ainda não integram o mercado brasileiro, estudam ingressar neste segmento. O cenário de alta concorrência e preços em queda pode inibir avanços nos próximos meses. Pela ótica da demanda, a expectativa é de maior procura do setor de biodiesel. A Empresa de Pesquisa Energética (EPE) projeta crescimento de quase 6pc nas buscas por biodiesel , para 10,5 milhões de m³ em 2026. O cálculo considera a manutenção do atual mandato de mescla do biodiesel no diesel de 15pc. Apesar do provável atraso no aumento da mescla, produtores de biodiesel mantêm o plano de investimentos em novas plantas, visando a demanda crescente nos anos seguintes. Por Fernando Ladeira Envie comentários e solicite mais informações em feedback@argusmedia.com Copyright © 2025. Argus Media group . Todos os direitos reservados.

Usinas negociam equilíbrio em contratos de metanol

Usinas negociam equilíbrio em contratos de metanol

Sao Paulo, 17 October (Argus) — Produtores de biodiesel estão buscando renegociar a composição das fórmulas de preços definidas em contratos para a compra de metanol junto aos principais fornecedores do insumo, diante do recente avanço do mercado para pronta-entrega no Brasil com preços mais competitivos. As fórmulas dos contratos negociados entre produtores de biodiesel e os principais fornecedores de metanol costumam incluir uma proporção do preço definido pelo vendedor e uma parcela variável com base em um índice de mercado à vista definido em comum acordo. Essa proporção é composta por aproximadamente 80pc do preço dado pelo fornecedor e 20pc do preço indexado a um índice spot. A ampliação da oferta de produto entrepostado em Paranaguá no mercado à vista a preços mais baixos que os estabelecidos em contrato abriu espaço para que participantes começassem a negociar novas proporções nos próximos contratos, com até 40pc dos preços compostos por indicadores de mercado à vista. Parte dos produtores avalia internamente aumentar as cargas compradas no mercado à vista em detrimento de volumes combinados em contrato. Muitas das negociações com fornecedores e definições da estratégia de suprimentos ainda estão em estágio inicial. O movimento vem na esteira de amplos descontos do mercado à vista sobre o insumo colocado no porto de Paranaguá via contratos no Golfo Americano. A média do indicador Argus de metanol no porto paranaense foi de R$2.200/t fob entre 27 de junho-10 de outubro, abaixo dos R$2.800/t observados no mesmo período no indicador Argus em base cif Brasil para o produto originado na costa do Golfo Americano sob regime de contratos. Novos entrantes no mercado são apontados como os principais responsáveis por uma nova dinâmica de preços que se formou nos últimos meses. Insumos originados na Rússia, onde é possível ofertar o produto a preços mais competitivos devido à elevada disponibilidade de gás natural no país, entraram em foco nesse novo ambiente. As primeiras embarcações russas começaram a chegar no porto de Paranaguá em maio, com o desembarque de 2.360t no mês, segundo dados do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Mdic). Entre maio-setembro, os volumes da Rússia somaram 31.269t, totalizando 4,2pc do total de volume de metanol que chegou aos portos brasileiros no período. No ano passado, o fluxo de produto russo direcionado ao Brasil foi nulo, segundo o Mdic. Trinidad e Tobago, Chile, Estados Unidos, Venezuela e Argentina permanecem como as principais origens de metanol para o Brasil, respondendo por mais de 90pc das cargas enviadas ao país. Esses volumes são provenientes, em sua maioria, de grandes fornecedores que operam via contrato no país. No mês de maio também se iniciou um novo fluxo de Omã para o Brasil, embora com preços menos competitivos em relação ao produto russo e em menores volumes. Ampla oferta Participantes de mercado relatam que há elevada disponibilidade de metanol no mercado, contribuindo para a manutenção dos preços em níveis abaixo do verificado no ano anterior. Além da diversificação nas origens do insumo, produtores de biodiesel apontam o atraso no aumento de mescla de biodiesel no diesel e inconformidades no cumprimento da mistura obrigatória por parte de algumas distribuidoras como elementos que contribuem para a ampla oferta de metanol. A elevação do mandato de mescla do biocombustível no diesel, de 14pc (B14) para 15pc (B15), estava inicialmente previsto para entrar em vigor em março de 2025, mas foi efetivada apenas em agosto. Produtores de biodiesel, no entanto, já haviam definido volumes anuais do insumo em contrato, preparando-se para uma demanda que não foi efetivada. A incerteza em relação aos volumes contratados pode ocorrer novamente em 2026. A Lei do Combustível do Futuro prevê novo aumento na mescla para 16pc (B16) em março do próximo ano. O diretor do departamento de biocombustíveis do Ministério de Minas e Energia (MME), Marlon Arraes, disse recentemente que o prazo para o início da vigência pode novamente ser adiado. Por Fernando Ladeira Envie comentários e solicite mais informações em feedback@argusmedia.com Copyright © 2025. Argus Media group . Todos os direitos reservados.

Drawback pode sustentar exportações de sebo

Drawback pode sustentar exportações de sebo

Sao Paulo, 31 July (Argus) — As exportações de sebo bovino para os Estados Unidos podem continuar graças ao mecanismo de duty drawback, mas parte da oferta terá de ser absorvida pela indústria brasileira de biodiesel. Na quarta-feira, o presidente dos EUA, Donald Trump, assinou uma ordem executiva que implementa uma tarifa de 50pc sobre todas as importações vindas do Brasil, com efeito a partir de 6 de agosto. Até o momento, era mais lucrativo importar o sebo bovino e utilizá-lo na produção de biocombustíveis que seriam utilizados no mercado doméstico dos EUA, devido aos incentivos fiscais concedidos a combustíveis produzidos a partir de resíduos no país. Com a tarifa de 50pc sobre importações do Brasil, se torna inviável utilizar o sebo bovino brasileiro na produção de combustíveis para uso interno. Os produtores norte-americanos de biocombustíveis podem, contudo, reivindicar o "duty drawback" se o combustível produzido com o sebo bovino brasileiro é exportado. Isso significa que eles podem receber uma restituição de até 99pc das tarifas e impostos pagos pela importação. A indústria dos EUA já comercializa combustível sustentável de aviação (SAF) e diesel verde (HVO) para a Europa. Por outro lado, se o insumo for redirecionado para o mercado interno, produtores de biodiesel acreditam que podem absorver parte da oferta e aumentar o uso de sebo caso o produto seja vendido a um desconto em relação aos preços do óleo de soja. Mais de 231.000 toneladas (t) de sebo bovino foram utilizadas na produção de biodiesel no primeiro semestre de 2025, o que representa 5,6pc do total de matérias-primas, segundo a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). Mais de 230.000 t de sebo foram exportadas para os EUA no mesmo período, segundo dados do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Mdic). Caso esse volume tivesse permanecido no Brasil, a indústria de biodiesel poderia utilizar o sebo com baixo teor de acidez – cerca de até 5pc. O Mdic não detalha a acidez do sebo exportado, mas fontes relataram à Argus que os EUA têm comprado sebo com acidez que varia entre 10pc e 15pc. Parte do mercado ainda acredita em uma eventual suspensão da tarifa, mas alguns participantes disseram à Argus que a pressão para que a tarifa seja suspensa deve ser menor do que o esperado, já que o governo dos EUA isentou da cobrança adicional cerca de 700 produtos – ou 45pc dos produtos exportados pelo Brasil. Suco e polpa de laranja, fertilizantes, feijão e arroz são alguns exemplos. Novos mercados para explorar Exportadores de sebo estão buscando novos mercados para explorar, com foco na Europa. Entretanto, há uma série de desafios para que esse fluxo se concretize. O sebo bovino exportado do Brasil para a União Europeia (UE) tem um custo mais alto de frete e não conta com os mesmos incentivos fiscais que os EUA oferecem. Dessa forma, os preços precisariam ser muito mais baixos para viabilizar negociações com destino à UE. Por Natalia Dalle Cort e João Marinho Envie comentários e solicite mais informações em feedback@argusmedia.com Copyright © 2025. Argus Media group . Todos os direitos reservados.

Enchentes afetam operações de empresas no Sul do Brasil

Enchentes afetam operações de empresas no Sul do Brasil

Sao Paulo, 8 May (Argus) — Diversas empresas brasileiras suspenderam operações no Rio Grande do Sul em razão das chuvas intensas que causaram diversos alagamentos e danos à infraestrutura. As enchentes ocasionadas pelo recorde de chuvas geraram pelo menos 83 mortes e 111 pessoas desaparecidas, de acordo com o governo estadual. Mais de 23.000 pessoas foram obrigadas a deixarem suas casas em meio a danos generalizados, incluindo pontes e rodovias inundadas em diversas cidades. A barragem da usina hidrelétrica 14 de Julho, com capacidade de 100MW, no rio das Antas, rompeu na semana passada em meio às fortes chuvas. A Companhia Energética Rio das Antas (Ceran), que opera a usina, implementou um plano de evacuação de emergência em 1 de maio. A produtora de aço Gerdau informou em 6 de maio que suspendeu suas operações em duas unidades no estado até que seja assegurada a "segurança e proteção das pessoas". A empresa não divulgou o volume de produção de aço dessas unidades. A empresa de logística Rumo interrompeu parcialmente suas operações e informou que os "danos aos ativos ainda estão sendo devidamente mensurados". A gigante petroquímica Braskem desligou duas unidades no complexo petroquímico Triunfo, como uma medida de prevenção em decorrência dos "eventos climáticos extremos" no estado, afirmou em 3 de maio. A empresa adicionou que não há expectativa de data para retomar as atividades. A Braskem opera oito unidades industriais no Rio Grande do Sul, que produzem 5 milhões de toneladas (t)/ano de petroquímicos básicos, polietileno e polipropileno, de acordo com seu website. Por Carolina Pulice Envie comentários e solicite mais informações em feedback@argusmedia.com Copyright © 2024. Argus Media group . Todos os direitos reservados.