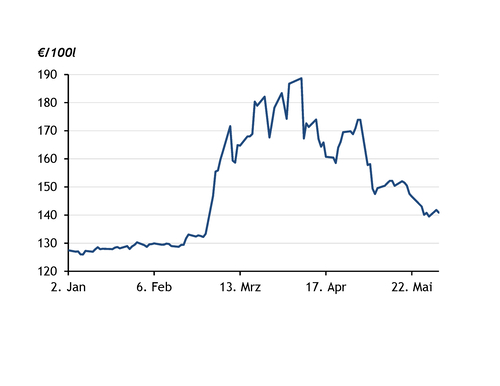

Der Aufschlag von HVO100 gegenüber B7-Diesel hält sich weiterhin auf niedrigem Niveau und erreichte im Zuge des Iran-Kriegs seinen geringsten Stand seit mindestens März 2024. Dies liegt an dem gestiegenen Preisniveau von fossilem Diesel sowie an den anhaltend hohen THG-Erlösen aus dem Inverkehrbringen von HVO. Tankstellenbetreiber folgen dem Großhandelstrend und verringern die Differenz an der Zapfsäule.

Seit Ausbruch des Iran-Krieges ist der bundesdurchschnittliche Dieselpreis deutlich gestiegen (siehe Grafik). Dieser Preisanstieg im fossilen Geschäft betrifft HVO als synthetisches Dieselprodukt allerdings nur indirekt, da in der Produktion andere Grundstoffe wie Tallöl oder tierische Fette eingesetzt werden, die nicht über die Straße von Hormus gehandelt werden. Somit folgt HVO nicht derselben Rohstoff- und Raffinerielogik wie fossiler Diesel.

Dennoch orientieren sich viele Marktteilnehmer weiterhin an Dieselbenchmarks in der Preisgestaltung, wodurch steigende Dieselpreise teilweise auch auf HVO übertragen werden — allerdings in abgeschwächter Form.

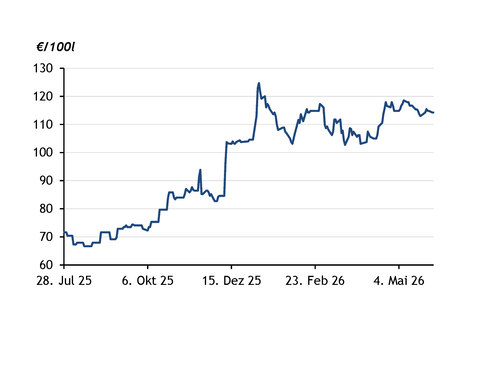

Parallel zum gestiegenen Dieselpreisniveau üben anhaltend hohe Erlöse aus dem Handel mit Treibhausgasminderungen Druck auf die HVO-Preise im deutschen Markt aus. Höhere Erträge aus der THG-Minderung ermöglichen es Inverkehrbringern, HVO zu niedrigeren Preisen anzubieten, wodurch sich die Differenz zu fossilem Diesel weiter verringert, beziehungsweise das Produkt überhaupt wettbewerbsfähig gemacht wird. Die generierten Erlöse aus dem Inverkehrbringen von 100 Litern HVO sind seit dem Beginn der Erhebung durch Argus Ende Juli 2025 um etwa 42 €/100l auf circa 114 €/100l am 02. Juni 2026 angestiegen (siehe Grafik). Der Grund hierfür ist die Implementierung der RED III in deutsches Recht, die deutlich ambitioniertere THG-Ziele diktiert, sowie der Wegfall der Doppelanrechnung für fortschrittliche Kraftstoffe. Im Einkauf im Handelszentrum Amsterdam-Rotterdam-Antwerpen (ARA) vor der Generierung liegt HVO auf UCO-Basis am am 02. Juni etwa 67 €/100l teurer als HVO in Deutschland.

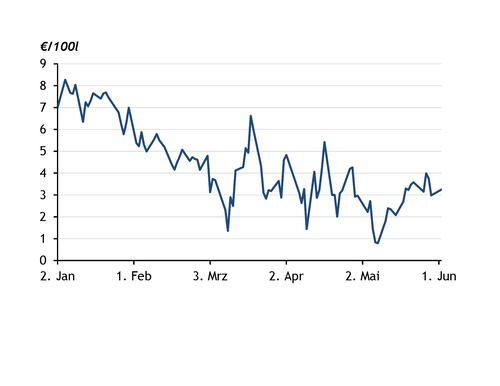

Die Großhandelsdifferenz zwischen HVO und B7-Diesel an Tanklagern in Deutschland ist daher seit Anfang April durchschnittlich unter 3 €/100l gesunken. Vereinzelt lag der Aufschlag in diesem Zeitraum sogar unter 1 €/100l — dem geringsten Wert seit der Erhebung durch Argus. In den Regionen Süd, West, Südwest und Nord wurde HVO seit dem Ausbruch des Krieges in Nahost deshalb vereinzelt sogar mit einem Abschlag gegenüber dem jeweiligen regionalen Dieselpreis gehandelt. Im Monat vor dem Ausbruch des Krieges lag der HVO-Aufschlag gegenüber dem B7-Bundesschnitt noch bei rund 5 €/100l.

Stetiger Anstieg im Endverbrauchersegment

Auch an der Zapfsäule zeigt sich der Trend niedriger Preisaufschläge. HVO100 wird an vielen deutschen Tankstellen inzwischen mit einem Aufpreis von unter 10 ct/l gegenüber B7-Diesel angeboten. Teilweise liegt dieser sogar bei unter 5 ct/l, da Anbieter die gesunkene Großhandelsdifferenz weitergeben oder gezielt versuchen, das Produkt im Markt zu etablieren. Hintergrund sind unter anderem weiterhin bestehende Vorbehalte einzelner Verbraucher hinsichtlich der Motorenverträglichkeit von HVO. Vor dem Ausbruch des Krieges Ende Februar lag der HVO-Aufschlag gegenüber B7 vielerorts noch über 12 ct/l.

Das Angebot an HVO100 an der Zapfsäule hat sich in den zwei Jahren seit der Zulassung zum freien Vertrieb an Tankstellen weiter ausgeweitet und liegt laut dem Verein Mobil in Deutschland e.V. inzwischen bei rund 700 Standorten bundesweit. Der Gesamtverbrauch wächst indes weiter an — mehrere Tankstellenbetreiber berichten gegenüber Argus, dass die HVO-Nachfrage an Tankstellen für Industriekunden teilweise zwischen 60 m³ und 70 m³ pro Monat liegt. Tankstellen mit einem größeren Fokus auf Privatkunden setzen vielerorts zwischen 10 m³ und 15 m³ HVO pro Monat um. Absatzmengen an Tankstellen mit gemischter Kundschaft lägen zwischen 25 m³ und 35 m³ pro Monat, allerdings kommt es auch hier zu regionalen Unterschieden.

Argus schätzt, dass sich der HVO-Verbrauch in Deutschland im laufenden Jahr mehr als verdoppeln könnte — auf rund 2,6 Mrd. l, nach etwa 1,2 Mrd. l im Jahr 2025. Der Großteil entfällt weiterhin auf die Beimischung zu konventionellem Diesel, während HVO100 bislang nur einen kleineren Anteil ausmacht.