Die rechnerischen Margen europäischer Raffineure sind derzeit vor dem Hintergrund fehlender Import-Mengen aus der Golf-Region auf dem höchsten Stand seit dem sanktionsbedingten Wegfall von russischem Rohöl und Ölprodukten im Sommer 2022. Gleichzeitig übersteigt das heimische Angebot in Deutschland vielerorts die Nachfrage, was die Margen im Inland vergleichsweise drückt.

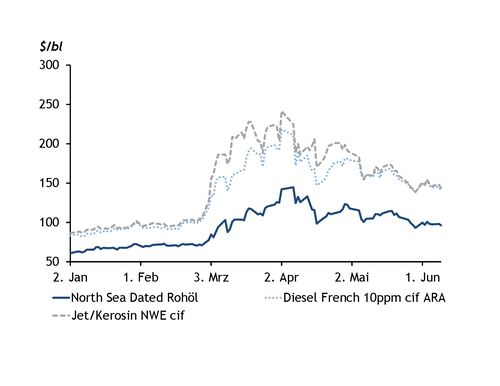

Durch den Krieg in Nahost müssen Importeure weiterhin auf beispielsweise Diesel oder Kerosin aus der Region verzichten und stattdessen auf andere Bezugsquellen zurückgreifen, insbesondere die Vereinigten Staaten. Durch diese Verknappung des internationalen Angebots und die entsprechende Umstellung der Lieferwege sind die Produktpreise innerhalb Europas seit Anfang März deutlich gestiegen. Neben den raffinierten Produkten verteuerte sich auch Rohöl — allerdings vergleichsweise weniger stark (siehe Grafik).

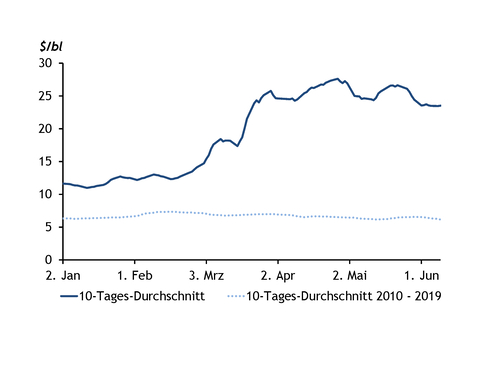

Dies resultiert in höheren Profitmargen für europäische Raffineure: Die rechnerischen Margen sind zuletzt wieder leicht gesunken, bleiben aber weiterhin knapp viermal so hoch wie im Durchschnitt der Jahre 2010 bis 2019 (siehe Grafik). Für diese Berechnung nimmt Argus an, dass Raffineure aus acht Barrel Rohöl in Europa drei Barrel Diesel, zwei Barrel Benzin und jeweils ein Barrel Rohbenzin, Flugzeugtreibstoff und schweres Bunkeröl gewinnen. Darüber hinaus basiert die Rechnung auf dem zweiten Monat der jeweiligen Produkt-Futures, was laut Marktteilnehmern eine bessere Entscheidungsgrundlage für Raffineriebetreiber darstellt als prompte Margen.

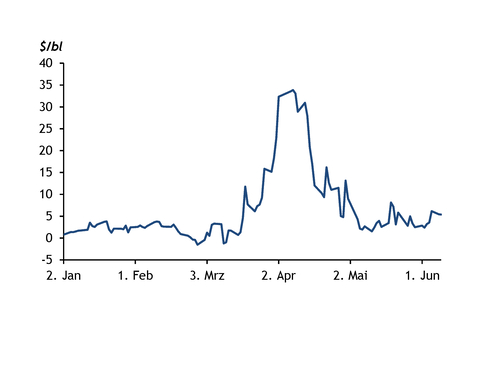

Während die rechnerischen Margen also weiterhin auf hohem Niveau verweilen, fallen gleichzeitig die Aufschläge, die Käufer für die physische Lieferung von Rohöl gegenüber den Futures-Kontrakten zahlen. Diese Prämien erreichten am 9. April ein Allzeit-Hoch von knapp 34 $/bl, als viele Marktteilnehmer gleichzeitig nach Alternativen zu ihren Lieferanten in Nahost suchten. Entsprechend waren damals die realen Raffineriemargen teils deutlich niedriger, als eine Berechnung auf Basis von Futures-Kontrakten vermuten ließ. Inzwischen sind diese Zuschläge dramatisch zurückgegangen, was die Profitabilität von Raffinerien in Europa zusätzlich stützen dürfte — sie bleiben aber weiter knapp doppelt so hoch wie noch vor Beginn des Krieges in der Golf-Region (siehe Grafik).

Deutscher Markt trotz Krise überversorgt

Während die Auswirkungen der Nahost-Krise in vielen Regionen der Welt spürbar sind, kommt der deutsche Markt mit Blick auf die Produktverfügbarkeit bislang noch vergleichsweise ungeschoren davon. Ein Grund hierfür ist die hohe Raffinerieproduktion im Inland: Derzeit werden in keiner deutschen Raffinerie Wartungsarbeiten durchgeführt; Lediglich die Produktion in der PCK Raffinerie (204.000 bl/Tag) in Schwedt ist aufgrund fehlender Rohöllieferungen über die Druschba-Pipeline von zuvor knapp 90 % auf etwa 80 % gedrosselt.

Das hohe Inlandsangebot trifft auf eine schwache Nachfrage angesichts deutlich gestiegener Preise, vor allem Heizölkäufer halten sich zurück und kaufen nur das nötigste — was das Überangebot von Gasöl in Deutschland verschärft. Dies zeigt sich auch in den an Argus gemeldeten Heizölvolumen: Nachdem die Angst vor weiter steigenden Preisen am 2. März noch mit 40.000 m³ zu dem absatzstärksten Tag seit Anfang Mai 2022 führte, brach die Nachfrage daraufhin deutlich ein. Im gesamten März 2026 wurden bundesweit knapp 138.000 m³ gemeldet. Dies entspricht einem Rückgang von mehr als 60 % gegenüber dem März 2025. Und auch im zweiten Quartal liegen die tagesdurchschnittlich an Argus gemeldeten Heizölvolumen bislang etwa 60 % unter dem Vorjahreszeitraum.

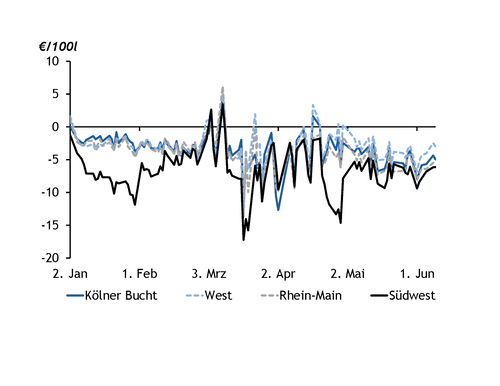

Zusätzlich zum aktuen Nachfrageeinbruch sehen sich Anbieter in Deutschland auch mit einem strukturellen Rückgang des Gasölbedarfs konfrontiert: Die zunehmende Nutzung von E-Autos, der fortschreitende Umstieg auf Alternativen zur Ölheizung, sowie die Abwanderung von Industrie ins Ausland drücken den Bedarf hierzulande. So ist beispielsweise der Dieselbedarf in Deutschland zwischen dem Vorkrisenjahr 2019 und 2025 um knapp 12 % gesunken. Im gleichen Zeitraum ist der Heizölbedarf sogar um knapp 32 % eingebrochen. Das entstehende Überangebot in Deutschland zeigt sich unter anderem in den rechnerischen Margen für Gasöl-Importe aus dem Handelszentrum Amsterdam-Rotterdam-Antwerpen (ARA) zu Standorten am Rhein und Main.

Während sich zusätzliche Spot-Einfuhren per Barge bereits vor Beginn des Krieges nicht lohnten, sind sie seitdem zunehmend unattraktiver geworden (siehe Grafik). Dies führt in den vergangenen Wochen dazu, dass Anbieter ihr Gasöl teils nach ARA exportieren, um von den dort höheren Preisen zu profitieren anstatt wie üblich Produkt von dort zu importieren. Die Kombination aus Mengendruck im Inland und ungewöhnlichen Ausfuhren legen den Schluss nahe, dass die Raffineriemargen innerhalb Deutschlands tendenziell schlechter sind, als in der gesamteuropäischen Betrachtung.

Eine detaillierte Betrachtung der generellen Profitabilität von Raffinerien innerhalb Deutschlands ist schwierig, da sich insbesondere der verwendete Rohölmix mit Blick auf Qualität und Produktausbeute teils deutlich unterscheidet. Zusätzlich beziehen Betreiber neben Cargo-Preisen auch Inlands-TKW-Preise in unterschiedlicher Gewichtung in ihre Kalkulationen mit ein — entsprechend groß sind wahrscheinlich die Unterschiede in den jeweiligen Margen.