Viele Teilnehmer am Ölmarkt in Europa gehen inzwischen nicht mehr von einer Verknappung des Dieselangebots in Europa aus. Entsprechend sind die ICE Gasoil Futures seit ihrem Höhepunkt am 18. November stark gefallen. Dies drückt auch die Raffineriemargen für Kraftstoffe.

Die Sorgen unter Händlern in Nordwesteuropa, dass die am 22. Oktober erlassenen US-Sanktionen gegen Rosneft und Lukoil die Dieselversorgung in Europa auf den Kopf stellen könnte, schwinden zunehmend. Auch die Sorge, dass Indien als wichtigste Bezugsquelle wegfallen könnte aufgrund des EU-Import-Verbots für Mineralölprodukte aus russischen Rohöl, wurde zwischenzeitlich gelindert. Der indische Raffineur Reliance hat angekündigt, in dem Werksteil der Jamnagar-Raffinerie (1.400.000 bl/Tag), der für die Produktion von Export-Diesel für Europa vorgesehen ist, auf russisches Rohöl zu verzichten.

Der entsprechend positivere Marktausblick schlägt sich in anhaltend fallenden ICE Gasoil Futures nieder. Diese erreichten aufgrund des Sanktions-Chaos am 11. November mit 784,75 $/t das höchste Settlement des Jahres. Bis zum 10. Dezember gingen sie auf 648,50 $/t zurück — ein Preisrückgang von knapp 19 % innerhalb eines Monats.

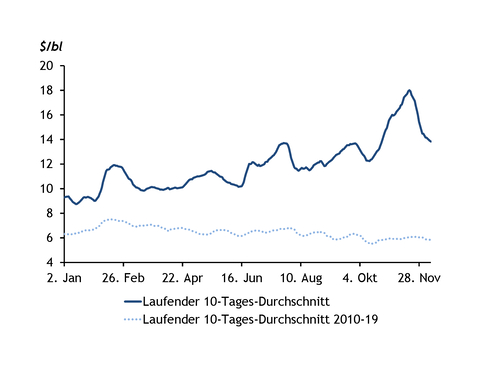

Die stark fallenden Produkt-Futures drücken wiederum auf die Kraftstoffmargen in Europa, obwohl auch die ICE Brent Rohöl-Futures seit dem 28. Oktober konstant sinken. Erreichten die Margen in KW 47 aufgrund der vorübergehenden Entkopplung von Rohöl- und Produktpreisen noch ihren höchsten Stand seit September 2023, liegen sie inzwischen wieder etwa auf dem Niveau von Ende Oktober (siehe Grafik). Trotz des Rückgangs liegen die Margen aber weiterhin deutlich über den Durchschnittswerten für die Jahre 2010 bis 2019. Für diese Berechnung nimmt Argus an, dass Raffineure aus 8 bl Rohöl in Europa 3 bl Diesel, 2 bl Benzin und jeweils 1 bl Naphtha, Flugzeugtreibstoff und schweres Bunkeröl gewinnen. Darüber hinaus basiert die Rechnung auf dem zweiten Monat der jeweiligen Produkt-Futures, was laut Marktteilnehmern eine bessere Entscheidungsgrundlage für Raffineriebetreiber darstellt als prompte Margen.

Einige Händler sind der Ansicht, dass die jetzt gesunkenen ICE Gasoil Futures besser die reale physische Angebots- und Nachfragesituation in Europa widerspiegeln. Die Wartungssaison in europäischen Raffinerien ist größtenteils beendet, und auch die befürchtete Verknappung des Import-Angebots aufgrund von Sanktionen wird voraussichtlich nicht eintreten. Entsprechend sei die Preis-Rallye zwischen Ende Oktober und Mitte November, sowie die stark gestiegene Backwardation, demnach vor allem durch Panik im Markt und Spekulationen getrieben worden. Die Backwardation, also die Prämie für promptes Laden gegenüber einem späteren Ladefenster, stieg Anfang November stark an und erreichte am 6. November über 50 $/t. Am 10. Dezember lag die Prämie vom Frontmonat Dezember der ICE Gasoil Futures gegenüber dem Januar-Kontrakt lediglich bei knapp 4 $/t.