Die ICE Gasoil Futures gaben Mitte KW 15 nach, nachdem sich die USA und Iran auf eine zweiwöchige Waffenruhe geeinigt hatten. Da die Situation in der Straße von Hormus unklar bleibt, gingen die Futures am 9. April erneut nach oben. Mögliche zusätzliche Gasölankünfte aus den USA in ARA dürften eine potenzielle Verknappung in den kommenden Wochen teilweise abfedern.

Der ICE Gasoil Frontmonat April stieg am 9. April gegenüber dem Settlement des Vortags erneut um 12 % auf 1402,25 $/t, nachdem der Kontrakt am Vortag insbesondere infolge der Waffenruhe-Ankündigung im Iran-Konflikt um 20 % gegenüber dem Vortag gefallen war. Dabei ist die Volatilität weitestgehend der Unklarheit der Frage der Straße von Hormus geschuldet.

Denn trotz positiver politischer Signale hat der Schiffsverkehr durch die Straße von Hormus seit der Ankündigung der Waffenruhe noch nicht spürbar zugenommen. Reeder warten weiterhin auf Klarheit zu Sicherheitsauflagen und Versicherungsschutz für Transits. Laut Vortexa sind derzeit keine Verladungen für westliche Regionen aus dem Persischen Golf geplant.

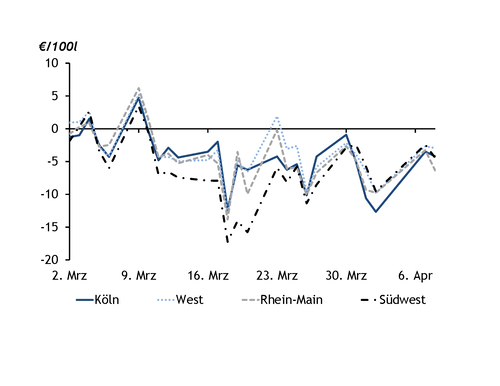

Diese Unsicherheit belastet den Importmarkt. Hohe Importkosten und eine ausgeprägte Backwardation von über 100 $/t wenige Tage vor dem Auslaufen des April-Kontrakts der ICE Gasoil Futures halten Importeure zurück. In einer Backwardation bezahlen Käufer einen Aufschlag für prompte Abholung gegenüber späterer Verladung. In Norddeutschland wurden im April bislang nur begrenzte Volumina aus den Niederlanden und Skandinavien angeliefert. Und auch Importe über den Rhein aus dem Handelszentrum Amsterdam-Rotterdam-Antwerpen (ARA) sind derzeit nicht zuletzt angesichts der hohen Backwardation wenig attraktiv (siehe Grafik). Entsprechend sei die Nachfrage nach Schiffsraum weiter schwach, so Reeder.

Gleichzeitig zeichnen sich in ARA Ausgleichsmengen für ausbleibende Volumina aus dem Nahen Osten ab. Zwischen dem 16. April und dem 10. Mai werden laut vorläufigen Vortexa-Daten aus den USA Gasöl Cargos mit insgesamt 257.100 t erwartet. Das wären die höchsten US-Mengen seit Dezember 2024, was die Sorge vor einer physischen Knappheit zumindest dämpfen könnte.